悟空观点

悟空宏观策略周报2018-03-05

本周策略思考:

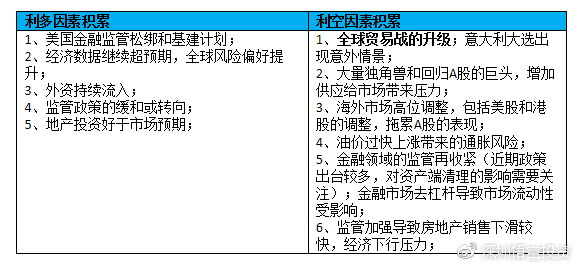

1、衡量经济增长强度的较多数据边际上有减弱的迹象,背后包括了节日假期、天气等因素的扰动,总体绝对水平仍在高位,低于预期并不一定能反映当前经济转弱,需要后续更多数据来验证。本周市场聚焦贸易战的升级,针对美国的关税政策,各国后续也会有相应的反制措施,试图对全球网络进行切割和隔离的措施必将降低网络效率,对全球经济带来负面扰动,除了企业盈利受损,通胀风险也会上升,不利于权益类资产。

2、美国政府减税和基建投资计划均通过放大赤字的手段驱动总需求扩张,美联储本身需要管理通胀风险,本周鲍威尔的首次表态也是偏鹰派为主。对于欧央行接下来的政策倾向,市场虽有预期宽松计划可能调整,但央行方面仍然是担心经济复苏的稳定性不足,通胀未达到预期目标,经济仍有再次放缓的风险,不应该过早退出宽松,接近央行议息会议的时点,也在美元3月加息决议之前,接下来欧央行传达的市场预期外的信号将会构成较大扰动。日本央行意外提出2019年左右退出量化宽松政策,进一步强化了全球央行政策偏向鹰派的预期。

国内由于重要时点,央行持续提供流动性,资金面维持稳定,但实体融资成本的中枢的往上抬升。由于对全球金融市场风险的警惕,监管层预计会继续严格执行控杠杆,金融监管的具体政策会继续出台,在海外风险冲击结束前,短期难以松绑,表现在利率层面的情况是即使利率有所下行,空间也会受到明显约束。

3、短期经济增长预期有扰动因素,流动性中性为主,通胀预期上升,市场高波动的特征持续。市场制度的变革往往对市场的影响较大,近期新的政策制度影响需要关注,包括退市制度和独角兽回归A股等,退市是否仍面临执行强度不足的问题,大量的独角兽快速上市A股(参考富士康的上市速度,破纪录的35天从申报到上会),增加的供应是否能够承接,以及对存量市场的影响。当然,这些代表未来方向的公司回到A股市场,大大增加了市场的深度,而且能够将中国的网络红利进行市值化,对全球资本都是非常有吸引力。从人民币国际化的角度来看,资本回流需要提供足够好的金融市场,A股市场从广度和深度都能向全球市场提供非常好的投资标的。

4、投资策略:海外扰动因素近期密集释放,如果海外市场再出现较大的调整,国内市场也会受到影响。近期贸易战的问题仍在发酵,接下来密集的央行会议时点,市场波动性可能加大。控制仓位提高选时精度是非常重要的策略,超跌反弹策略会是今年比较重要的策略。

全球股票市场动态

一、全球指数及行业涨跌幅跟踪

1、全球资产逻辑:经济基本面方面,全球经济复苏依旧是大逻辑,高频经济数据继续验证,市场对之后几个季度美国GDP展望稳定,欧洲市场复苏进程稳定且具备内生动力,本周美国1月新屋销售低于预期、1月耐用品订单低于预期、2月谘商会消费者信心指数超预期、四季度实际GDP和核心个人消费支出(PCE)物价指数符合预期、1月成屋签约销售指数低于预期、1月个人收入略超预期、1月个人消费支出(PCE)符合预期、2月ISM制造业指数超预期、2月密歇根大学消费者信心指数终值略超预期,欧元区2月CPI符合预期、2月制造业PMI终值略超预期、1月失业率符合预期,德国2月CPI略低于预期、2月失业率符合预期、2月制造业PMI终值略超预期、1月零售销售低于预期,法国四季度GDP符合预期、2月CPI低于预期、2月制造业PMI终值低于预期,英国2月制造业PMI略超预期,日本1月零售销售和工业产出低于预期、1月新屋开工低于预期、2月制造业PMI终值走平,中国2月官方制造业PMI低于预期;货币角度,大方向是货币环境趋紧,美欧英日中等央行皆有紧缩迹象,本周美联储鲍威尔在国会发表证词,对经济表示乐观,将进一步逐渐加息,欧央行德拉吉称欧元区通胀尚未出现上行趋势,但欧央行仍有信心,媒体曝出下周欧央行会议不急于就结束QE表态,或讨论删除“宽松倾向”措辞,英国央行副行长称利率可能比其过去预期更早上调,日本央行或考虑在2019年左右开始退出宽松;意大利大选结果将在周一出炉,英国脱欧依旧拉锯,德国联合政府组阁成功,地缘政治风险暂时集中在意大利;美国中期选举当前,白宫和议会的诉求渐趋一致,特朗普计划批准对进口钢铁征收25%的关税,对进口铝征收10%的关税,欧洲反应强烈,全球一片反对声,连美国国内也出现不少反对声,贸易战担忧显著提升;随着通胀预期抬升和全球国债利率的上行,货币政策逐渐上升为和经济复苏同等重要的市场关注点,川普政策预期构成扰动因素。短期内,市场对经济前景展望稳定,美欧中经济数据整体偏正面,流动性方面市场关注度颇高,虽然货币环境实际收紧尚需时日,欧洲、日本和英国尚处于实质QE阶段,但近期市场为流动性紧缩快速定价,市场处于经济增长和流动性收紧赛跑阶段,关注两者的边际变化,本周市场在鲍威尔鹰派证词和川普贸易战影响下连续下挫,周五美股率先反弹,近期全球经济数据出现较多不达预期的情况(美国相对较强),欧洲通胀数据也不达预期,市场对通胀的担忧有所降低,即使有鲍威尔的鹰派证词,十年期美债收益率依旧下行,除农产品外的大宗品也下跌,但是川普计划推出的关税措施引发全球强烈反弹,贸易摩擦担忧急剧上升,市场对宏观环境的假设本就逐渐从“高增长+低通胀”向“高增长+高通胀”转变,贸易战(带弱经济推升通胀)强化市场担忧,经济增长和通胀(货币政策)都可能成为阶段性的关注点,美国优先和中期选举逻辑下川普的政策取向将构成强扰动,从而影响大类资产的表现,全球资产波动加大将是比较确定的方向,下周重点关注贸易战演进、周一将出炉的意大利大选结果和密集的央行议息会议,中期关注川普政策进度、经济数据、各主要央行政策等。

2、全球资产表现:A股分化,50和300下跌,中小创强势上涨;受鲍威尔鹰派证词和川普贸易战影响,全球股市下挫。汇率方面,美元指数震荡,其他货币基本跟着美元指数走势。商品方面,油价下跌(美国增产、产油国减产前景、美元指数、库存等综合影响,本周库存超预期),农产品受阿根廷天气影响上涨,其余大宗品偏弱。

3、A股行业表现:计算机、国防军工、通信、电子、传媒涨幅居前,市场风格向成长快速切换。银行、采掘、钢铁、食品饮料、房地产跌幅居前,老板电器为代表的部分指标股财报不达预期使得地产链整体调整,顺便也影响前期抱团的蓝筹板块。

4、香港市场表现:

(1)行业表现:半导体、商贸、造纸、公用事业居前,周期品、银行落后;中信行业方面,商贸零售、国防军工、轻工制造、电力及公用事业、农林牧渔涨幅居前,煤炭、钢铁、有色金属、银行、计算机跌幅居前;恒生一级行业方面,公用事业、消费品制造居前,能源、金融落后;恒生二级行业方面,原材料、工用支援、零售、半导体、公用事业居前,煤炭、黄金及贵金属、一般金属及矿石、医疗保健服务、银行落后。(注:为更具代表性和操作价值,将417个港股通标的作为香港市场的观察对象,行业分类采用恒生行业分类标准(一级11个,二级30个),同时观察一级和二级行业表现;另外用中信行业分类标准观察,加强和A股行业的可比性)

(2)个股表现:涨幅前二十的有太平洋航运、玖龙纸业、丰盛控股、华能国际电力、IGG、金山软件、信义玻璃、中国软件国际、中国外运、金蝶国际、药明生物、国药控股、中国高速传动、中航科工、华能新能源、裕元集团、越秀地产、中升控股、李宁、电能实业,跌幅前二十的有和记香港电讯、兖州煤业股份、民众金融科技、融创中国、马鞍山钢铁股份、五矿资源、世茂房地产、合景泰富、耐世特、中国铝业、华润凤凰医疗、中信银行、华润置地、信义光能、旭辉控股集团、中国光大银行、新华保险、民生银行、潍柴动力、重庆农村商业银行。(注:选取港股通标的中过去20个交易日日均成交额在5000万以上的标的)

5、发达市场行业表现:科技居前,原材料、能源、工业落后;美国电信、信息技术居前,原材料、工业落后;英国金融、医疗保健居前,公用事业、电信落后;德国信息技术、金融居前,日常消费品、公用事业落后;法国金融、医疗保健居前,工业、公用事业落后;日本电信、信息技术居前,原材料、能源落后。

二、美股涨跌幅周报

总结:

1)受鲍威尔鹰派证词和川普贸易战影响,美股三大指数下挫;

2)板块方面,基本面强劲的信息技术居前,贸易战影响较大的原材料、工业跌幅居前,能源受油价下跌影响,金融受美债收益率回落影响,其他板块方面,电信、日常消费品、医疗保健强于指数,非日常消费品、公用事业、房地产弱于指数;

3)个股涨跌幅来看,涨幅居前的知名公司有梅西百货、微芯科技、惠普公司、赛富时、美光科技、奈飞、盖普公司、慧与、爱依斯电力、高通、赛灵思、阿卡迈、动视暴雪、英特尔、科天半导体、再生元制药、好时公司、味好美、美国网存、应用材料、希捷科技、亿滋国际、红帽公司、星巴克、墨式烧烤、Qorvo、康宝莱、前程无忧、百世物流、美高森美集团、splunk,跌幅居前的有美国雅宝、怪物饮料、L brands、艾尔建医疗、卡特彼勒、通用汽车、麦当劳、H&R布洛克、博格华纳、康卡斯特、美盛公司、惠而浦、AO史密斯、江森自控、猫途鹰、陶氏杜邦、美国国际集团、皇家加勒比游轮、希尔顿酒店、智利矿业化工、诺亚财富、新东方、易车、京东。

1. 标普500行业年涨跌幅及月涨跌幅<br style="background-attachment: scroll; background-clip: border-box; ba

- 上一篇 悟空宏观策略周报2018-03-12

- 悟空宏观策略周报2018-02-25 下一篇

- 深圳市南山区海德三道海岸城西座1801

- 上海市徐汇区漕宝路103号上海自动化研究所1号楼1105

- 0755-86338630

- wkcpfw@wukongtz.com